Wero Zahlungsmethode: Reichweite unter deutschen Online-Nutzern — 2024 bis Anfang 2026

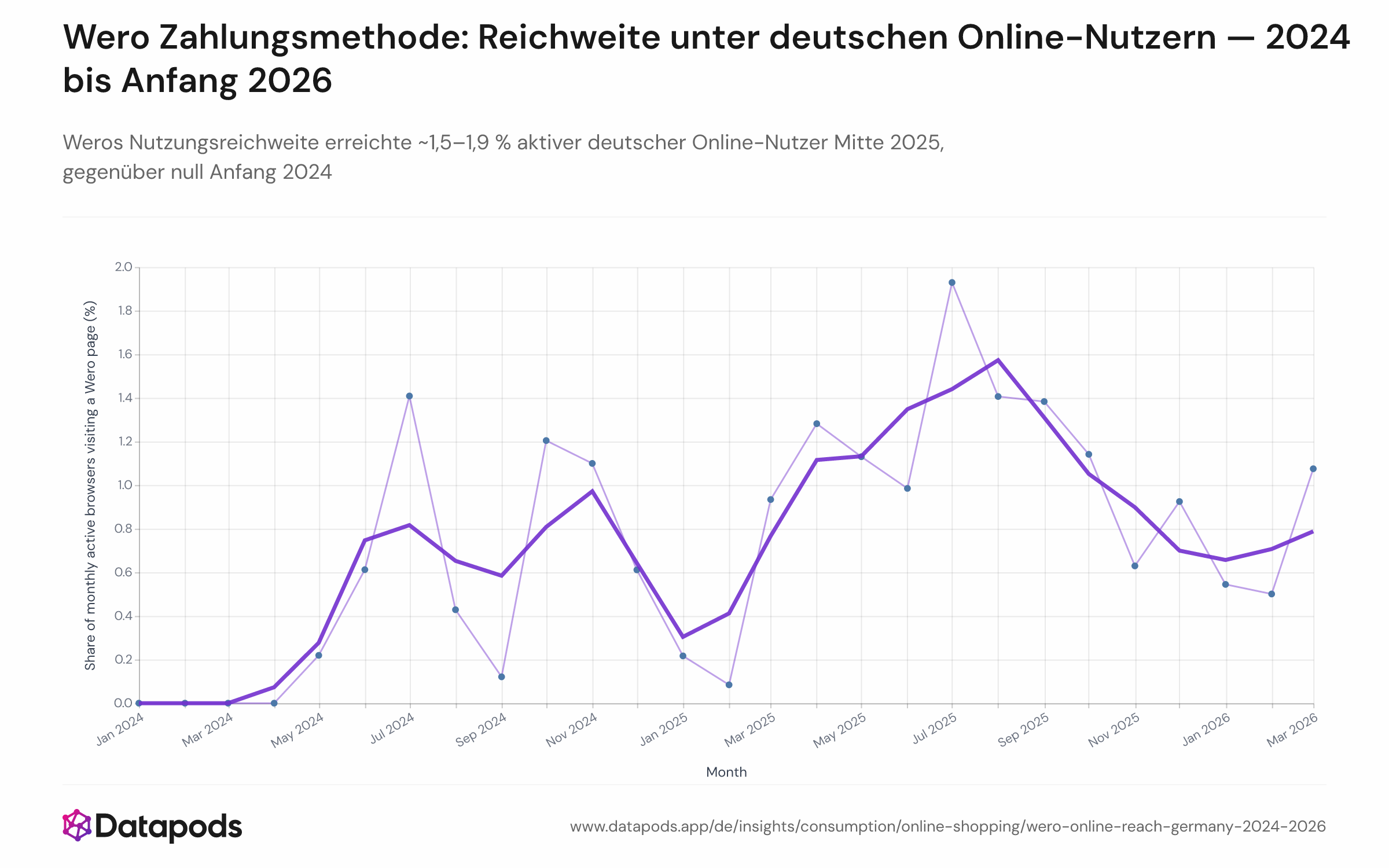

Bilanz Januar 2024 – März 2026: Weros Nutzungsreichweite erreichte ~1,5–1,9 % aktiver deutscher Online-Nutzer Mitte 2025, gegenüber null Anfang 2024

Info

- Stichprobengröße

- n = 14.138

- Datenstand

- Januar 2024 – März 2026

- Segment

- Alle Segmente

- Plattform

- Browsing

- Markt

- Deutschland

Analyse

Wero — der Konto-zu-Konto-Herausforderer der European Payments Initiative — wuchs in Deutschland innerhalb von 12 Monaten von null auf eine messbare Verbraucherreichweite: Die Browse-Reichweite erreichte Mitte 2025 rund 1,5–1,9 % aktiver Online-Nutzer, bevor sie sich bis Anfang 2026 bei rund 0,8–1,1 % stabilisierte. Absolut betrachtet klein, aber bedeutsam für eine Zahlungsmethode, die vor Juli 2024 nicht existierte.

Sparkasse-Rollout als erster Treiber — E-Commerce ist die nächste Stufe

Wero startete am 2. Juli 2024 in Deutschland, zunächst nur für Peer-to-Peer-Überweisungen in der Sparkassen- und Volksbanken-App. Der Reichweitenpeak Mitte 2025 deckt sich mit Sparkasses Verbraucheraktivierungskampagnen sowie dem Wero-Rollout von ING Deutschland in 2025. Die anschließende Stabilisierung spiegelt die Lücke zwischen P2P-Bekanntheit und tatsächlicher Transaktionsnutzung wider. Die nächste Phase ist bereits angelaufen: Im November 2025 startete EPI Weros E-Commerce-Lösung mit Sparkassen und Volksbanken als erste Emittenten, gefolgt von Deutsche Bank, Postbank und ING Deutschland im Dezember 2025. Anfang 2026 hatten europaweit über 46 Millionen Nutzer in Deutschland, Frankreich und Belgien für Wero registriert. NFC-Kassenzahlungen sind ab 2026 geplant — der Meilenstein, der nötig wäre, um Bekanntheit in Transaktionsanteile zu verwandeln. Wie Deutschlands dominierende digitale Bezahlmethoden im Vergleich abschneiden, zeigt Klarna und PayPal im Zahlungsanteil-Vergleich 2024–2026.

Diese Analyse basiert auf öffentlichen Segmentdaten. Für tiefergehende Einblicke nutzen Sie unsere Enterprise-Schnittstelle.

Methodik

Die monatliche Reichweite ist der Anteil aktiver deutscher Browsing-Panelisten, die in einem gegebenen Monat mindestens eine Wero-bezogene Seite besucht haben. Wero-Seiten werden über eine Domain-Whitelist identifiziert, die dedizierte Wero-Domains (wero-wallet.eu, wero.de u. ä.) sowie Wero-Produktpfade auf großen deutschen Bankwebseiten wie Sparkasse, ING, Postbank und Volksbank umfasst. Ein dreimonatiger zentrierter gleitender Durchschnitt ist über die rohen Monatswerte gelegt, um Aktualisierungsartefakte zu glätten. Der Nenner umfasst alle Panelisten mit einer erfassten Browsing-Aktivität im gleichen Monat. Der Beobachtungszeitraum läuft von Januar 2024 bis März 2026.